-

“El problema no es la seguridad: es que quieren mantener un negocio cautivo de 30 años”, respondió.

-

La iniciativa bancaria busca que las billeteras virtuales no puedan cobrar salarios y jubilaciones.

Tres asociaciones de bancos en Argentina sorprendieron el miércoles a la industria fintech, al presentar un documento donde proponen mantener exclusividad bancaria obligatoria para el pago de salarios y jubilaciones, algo que las plataformas virtuales no tardaron en contestar.

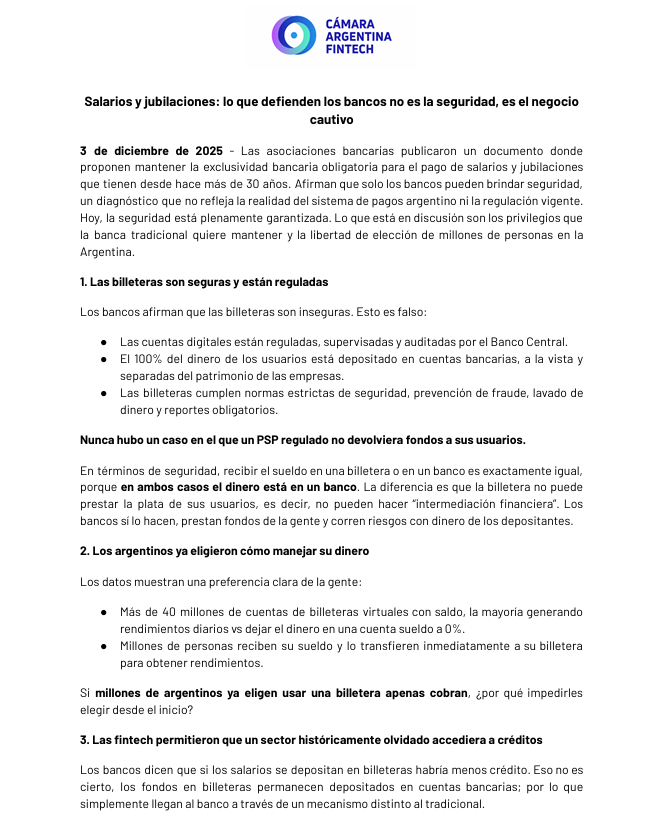

La Cámara Argentina Fintech, alianza que integran plataformas de servicios virtuales como Mercado Pago y exchanges de criptomonedas, emitió un comunicado al respecto. Esto para desincentivar que avance la propuesta de la industria bancaria, acusándola de desinformar para sostener su negocio.

«Afirman que solo los bancos pueden brindar seguridad, un diagnóstico que no refleja la realidad del sistema de pagos argentino ni la regulación vigente», declaró la Cámara en el comunicado, compartido con CriptoNoticias.

«Hoy, la seguridad está plenamente garantizada. Lo que está en discusión son los privilegios que la banca tradicional quiere mantener y la libertad de elección de millones de personas en la Argentina», agregó.

Los bancos tradicionales dicen que las billeteras son ‘inseguras’. Pero el 100% del dinero de los usuarios de billeteras está en bancos. El problema no es la seguridad: es que quieren mantener un negocio cautivo de 30 años.

Cámara Argentina Fintech.

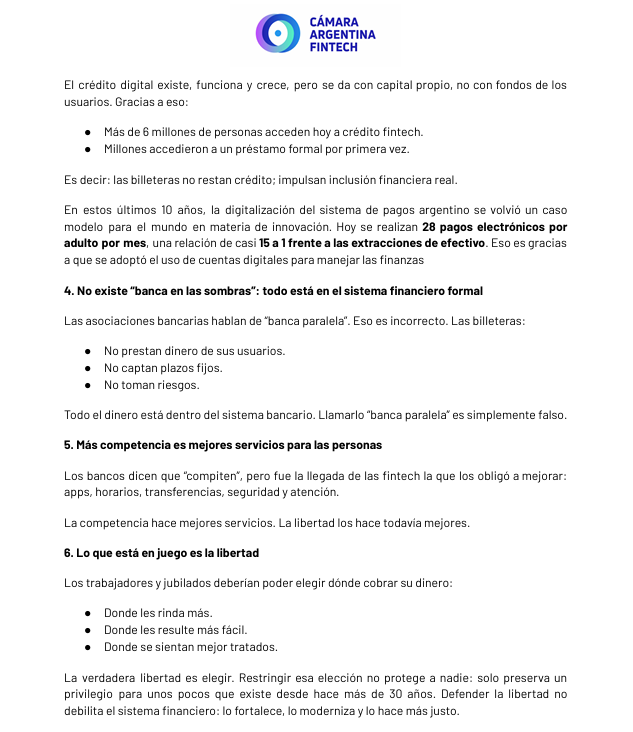

Recalcaron desde la Cámara Fintech que las billeteras están reguladas, supervisadas y auditadas por el Banco Central de la República Argentina (BCRA). Cumplen normas de seguridad, antifraude y reportes obligatorios. Además, no prestan plata de los usuarios porque no pueden tomar riesgo.

Las plataformas virtuales quieren ofrecer cuentas de sueldo y jubilación

El documento de la industria bancaria responde a los pedidos de las billeteras virtuales para poder ofrecer cuentas de «sueldo» y «jubilación» donde los argentinos cobren sus ingresos. Aunque la comunidad fintech reclama esto hace años, estos servicios solo están habilitado para bancos.

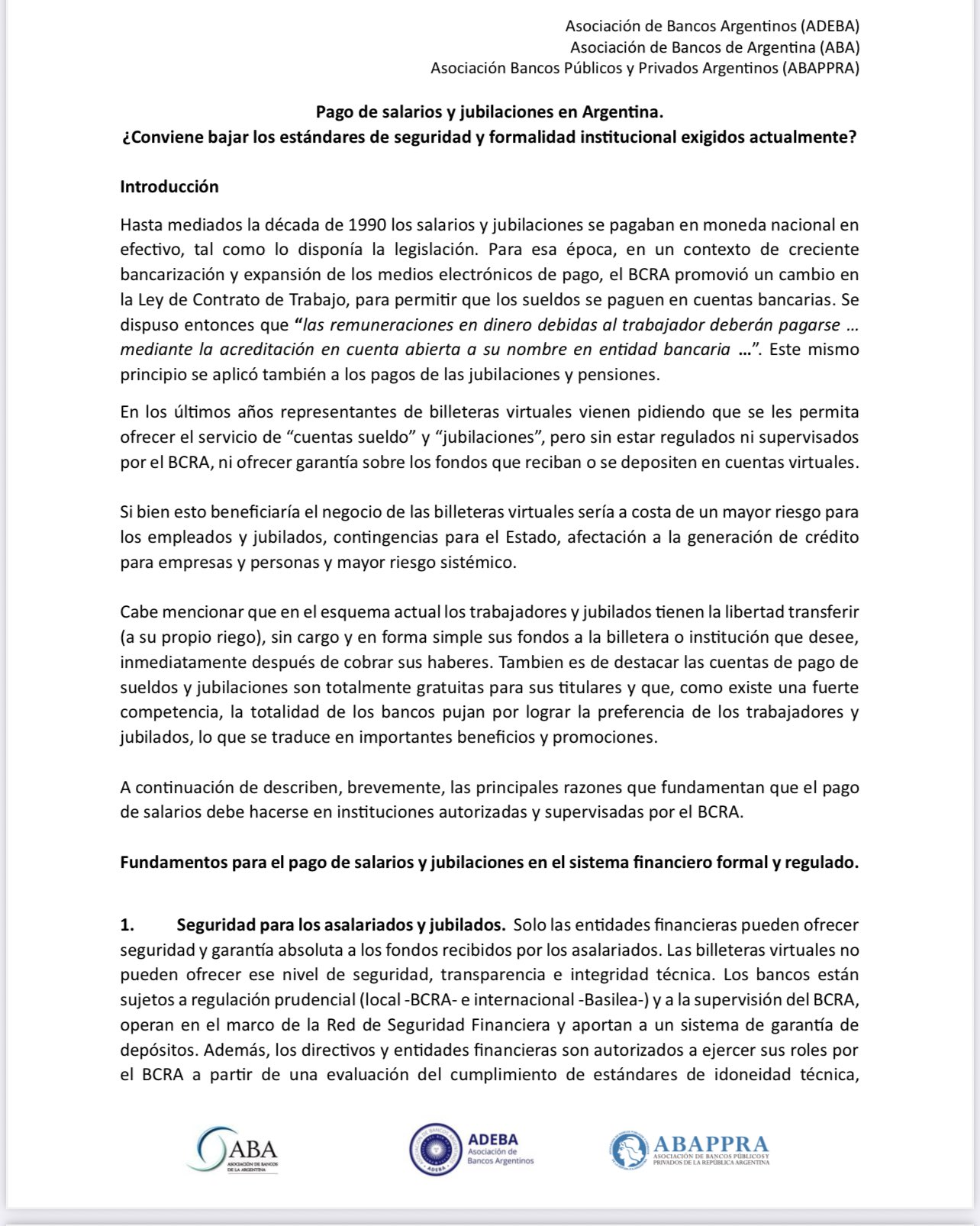

El escrito fue firmado por la Asociación de Bancos Argentinos (ADEBA), la Asociación de Bancos de Argentina (ABA) y la Asociación Bancos Públicos y Privados Argentinos (ABAPPRA).

«Pago de salarios y jubilaciones en Argentina. ¿Conviene bajar los estándares de seguridad y formalidad institucional exigidos actualmente?», se titula el escrito que generó polémica. Este puede leerse a continuación.

Los argentinos muestran preferencia por las billeteras virtuales

La Cámara Argentina Fintech señaló que los datos muestran que la gente está eligiendo cada vez más plataformas virtuales para operar. Destaca que hay más de 40 millones de cuentas digitales con saldo (casi el total de la población) y millones transfieren su sueldo a una billetera apenas cobran.

Contrasta, además, que las plataformas virtuales ofrecen rendimientos diarios, mientras que las cuentas sueldo no, razón que motiva a los argentinos a usar estas billeteras para no perder contra la inflación. «La preferencia real es clara», agrega.

Lo que está en juego es simple:

– Que cada persona pueda cobrar donde quiera.

– Que la competencia mejore los servicios.

– Que la digitalización siga profundizándose.

– Que la libertad sea completa, no parcial.Cámara Argentina Fintech.

Por su parte, Manuel Beaudroit, fundador del exchange de criptomonedas Belo, recordó que en 2020, cuando comenzó a construir su app, apenas el 12% de la población tenía acceso a billeteras digitales y un 50% a bancos. En cambio, contrastó que ahora hay argentinos que tienen al menos 4 billeteras.

Las fintechs somos un powerhouse de innovación, dando trabajo a miles de personas y permitiendo que millones de argentinos puedan acceder a los mejores servicios. Argentina tiene que poder salir de esta discusión primitiva de billeteras vs bancos. Somos todos parte de un ecosistema donde cada uno opera y compite para dar el mejor servicio.

Manuel Beaudroit, fundador del exchange de criptomonedas Belo.

Aclaró además que las billeteras virtuales, tienen sus cuentas y las de sus usuarios en los bancos. «Si las mismas no son seguras, habría que revisar quién está dando el servicio. Avancemos. El mundo no espera», culminó.